Erkenntnisse der IMMO26 und Ausblick 2026 bei Schweizer Immobilienfinanzierungen

Überblick

Zusammenfassung

Einleitung

In der dynamischen, aber derzeit herausfordernden Welt der Start-up-Finanzierung suchen Unternehmer oft nach verschiedenen Möglichkeiten, um ihren Wachstumskurs zu fördern. Neben der bekannten Venture Capital Finanzierung in Form von Eigenkapital gibt es eine weniger bekannte, aber dennoch sehr wichtige und nützliche Option: Venture Debt.

In diesem Beitrag befassen wir uns mit den Details zu Venture Debt, dem derzeitigen Stand von Venture Debt in der Schweiz und was es zu beachten gilt, wenn Unternehmer ihre Kapitalstruktur durch Venture Debt optimieren wollen, um ihr Wachstum zu beschleunigen.

Was ist Venture Debt?

Venture Debt bietet Start-ups die Möglichkeit, Kapital von spezialisierten Kreditgebern wie Venture Debt Fonds und in begrenztem Umfang auch von Banken aufzunehmen. Im Gegensatz zu herkömmlichen Krediten ist Venture Debt auf die spezifischen Bedürfnisse wachstumsstarker Start-ups zugeschnitten und bietet flexible Bedingungen, eine geringere Verwässerung des Eigenkapitals und eine ergänzende Finanzierung zu Eigenkapitalrunden.

Trotz des Begriffs "Capital" ist anzumerken, dass sich der Begriff "Venture Capital" fast ausschliesslich auf Eigenkapital und nicht auf Fremdkapital bezieht, so dass Venture Debt exkludiert ist. Eine Ausnahme innerhalb von Venture Capital ist der Convertible Loan (Wandelanleihe), der technisch gesehen ein hybrides Schuldinstrument ist, aber aufgrund seiner Umwandlung in Eigenkapital immer noch als Eigenkapital und nicht als Venture Debt vom Markt wahrgenommen wird.

Im Gegensatz zu herkömmlichen Bankdarlehen sind spezialisierte Venture Debt Fonds bereit, Darlehen auf Grundlage der erwarteten positiven Cashflows oder des Potentials zur Beschaffung von Eigenkapital in kommenden Finanzierungsrunden zu gewähren, selbst wenn die aktuelle Erfolgsrechnung einen Verlust ausweist. Wie fast alle Fremdkapitalinstrumente beinhaltet auch Venture Debt eine Zinskomponente, die in Form von Cash, PIK oder als Hybridlösung strukturiert sein kann. Zusätzlich zu den Zinszahlungen bietet ein Warrant (oder eine Exit Fee) den Kreditgebern ein zusätzliches Upside-Potential für ihre Investition.

Welche Firmen sollten Venture Debt in Betracht ziehen?

Venture Debt eignet sich für Start-ups mit starkem Wachstumspotential, einem bewährten Geschäftsmodell, einem klaren Weg zur Rentabilität und idealerweise stabilem Cashflow im Rahmen des Schuldendienstes. Insbesondere Start-ups, die bereits eine Eigenkapitalfinanzierung von einem VC-Fonds erhalten haben und nach minimalem bis nicht-verwässerndem Kapital suchen, um ihre Wachstumsinitiativen zu ergänzen, können Venture Debt nutzen. Besonders vorteilhaft ist dies auch für Unternehmen in kapitalintensiven Branchen wie Technology oder Life Sciences. Auf dem Schweizer Markt beobachten wir derzeit, dass Kreditgeber Tech-Unternehmen mit einem SaaS-Geschäftsmodell bevorzugen, da der Markt davon ausgeht, dass diese Unternehmen kurz- bis mittelfristig nachhaltige und skalierbare Erträge mit hoher Cashflow-Stabilität erzielen können.

Vorteile von Venture Debt

Überlegungen vor der Aufnahme von Venture Debt

Relative Marktgrösse von Venture Debt in der Schweiz

Die Schweiz als Innovations-Hub zieht sowohl lokale als auch internationale Investoren an. Im Vergleich zu etablierten Ökosystemen wie den USA ist der Schweizer Markt für Venture Debt zwar noch im Anfangsstadium, erfährt jedoch ein steigendes Interesse von sowohl Kapitalnehmern als auch Investoren.

Auch wenn es sich nicht um Venture Debt im engeren Sinne handelt, beobachten wir dennoch einen allgemein wachsenden Bedarf an Fremdfinanzierung seitens Schweizer Start-ups, welche ähnliche Vorteile bieten wie Venture Debt. So hat die Schweizer Buchungsplattform GetYourGuide vergangenes Jahr einen Betriebskredit in Höhe von USD 109 Mio. aufgenommen. TP24 erhielt für ihr Kerngeschäft eine Kreditlinie i.H.v. CHF 400 Mio. und Wefox nahm USD 50 Mio. mittels eines Convertibles auf (startupticker.ch, 2024; Venturelab, 2024).

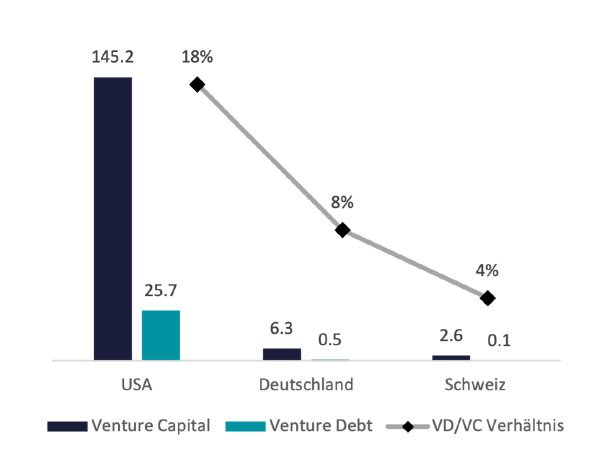

Obwohl der Markt für Venture Debt relativ intransparent ist und je nach Definition und Quelle stark variiert, wird das Gesamtvolumen an Venture Debt in der Schweiz gemäss Statista (2024) auf rund CHF 104 Millionen im Jahr 2023 geschätzt. Bezogen auf das gesamte Venture Capital (VC) Investitionsvolumen von ca. CHF 2,6 Mrd. im Jahr 2023 (Pitchbook, 2024; startupticker.ch, 2024) würde dies auf eine Venture Debt (VD) - Durchdringung von ca. 4% hindeuten (d.h. VD/VC-Verhältnis). Dieser verhältnismässig niedrige Wert unterstreicht das Anfangsstadium des Schweizer Venture Debt Marktes.

Im Gegensatz dazu deuten detaillierte Daten für den US-Markt auf eine Venture-Debt-Durchdringung von ca. 18% im Jahr 2023 hin (NVCA, 2024). Dieses Verhältnis verdeutlicht wiederum die Reife des US-Marktes für Venture Debt und steht im Einklang mit Marktangaben, die darauf hindeuten, dass Venture Debt zwischen 20% und 40% der letzten Eigenkapitalrunde ausmachen sollten. Die nachfolgende Grafik veranschaulicht die Grösse des Venture Capital und Venture Debt Marktes in verschiedenen Ländern im Jahr 2023 sowie die entsprechende prozentuale Durchdringung von Venture Debt im Verhältnis zu Venture Capital.

Venture Capital, Venture Debt und VD/VC Verhältnis in verschiedenen Ländern in 2023 (Mrd. CHF)

Quellen: Pitchbook (2024), Statista (2024), startupticker.ch (2024)

Quellen: Pitchbook (2024), Statista (2024), startupticker.ch (2024)

Trotz positiver Entwicklungen für den Venture Capital Markt als Ganzes, ist der Schweizer Markt für Venture Debt nach wie vor mit gewissen Einschränkungen konfrontiert, unter anderem:

Trotz dieser Herausforderungen bietet der Schweizer Markt für Venture Debt beträchtliche Chancen für Start-ups, die ihre Finanzierungsstrategien diversifizieren und ihre Kapitalstruktur optimieren wollen. Da sich das Ökosystem um Venture Debt weiterentwickelt, wird die Zusammenarbeit zwischen Start-ups, Investoren und Finanzinstituten eine entscheidende Rolle bei der Förderung von Innovation und Wachstum in der Schweiz spielen.

Success Story

Auch wenn Artemon keinen eigenen Venture Debt Fonds als solches für den Schweizer Markt betreibt, strukturieren und platzieren wir über unsere Beratungstätigkeit ausgewählte Venture Debt Transaktionen auf einer «Deal-by-Deal»-Basis. Erst vor kurzem strukturierten wir eine Venture Debt Transaktion für ein innovatives Fintech Start-up nach dessen erfolgreicher Series-A Finanzierungsrunde, um dessen Wachstumsambitionen ohne Eigenkapitalverwässerung zu unterstützen. Das Management des Unternehmens sah hierbei konkret die Möglichkeit, Venture Debt als strategisches Finanzierungsinstrument zu nutzen, um den Shareholder Value zu steigern.

Schlussfolgerung

Die Finanzierung durch Venture Debt ist für Start-ups eine überzeugende Alternative bzw. Ergänzung zur Eigenkapitalfinanzierung mittels Venture Capital. Venture Debt bietet einen flexiblen Ansatz, um das Wachstum voranzutreiben und gleichzeitig das Eigenkapital nicht oder nur gering zu verwässern. Die in diesem Artikel dargelegten Vorteile, Überlegungen und Marktdynamiken, können Unternehmern dabei helfen Venture Debt strategisch einzusetzen, um das Wachstumspotential ihres Unternehmens zu fördern. Insbesondere in einem schwierigen Finanzierungsumfeld ermöglicht Venture Debt die Überbrückung kurzfristiger Liquiditätsbedürfnisse ohne «Equity Conversion» oder Verwässerung.